网上流传「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

谢邀。

想不到本人也有能给微信谣言打假的机会。

首先,情况基本属实。

很多答主也提到过了,对于很多人来说,交社保是一笔亏本买卖,这个不假。

解释一下社保的本质。

社会保险(Social Insurance)和商业保险(Commercial Insurance)相对。都是现代保险的一种形式。

从技术上来看,社保和商业保险的唯一区别在于确定保费的方式不同。

商业保险是以风险确定保费,社保是以收入确定保费。

举个简单例子,买一份商业工伤保险,保费因人而异,如果从事危险系数较大的行业,例如一家公司,经常出差跑业务的,自然保费也就高一点,毕竟出险的概率较大。如果是坐办公室的财务,自然保费很低,因为这种工作出现工伤的概率非常非常小。

而社会工伤保险,和工作种类是没有关系的,并不是坐办公室交的钱就少,跑业务的交的钱就多。同一行业内,社会保险的保费只和收入有关,收入高的多交,收入低的少交。

请问哪种方式比较公平?显然是根据风险制定保费比较公平。整天坐办公室的门都不出,怎么会有工伤,凭什么交那么多钱?而从事危险行业的凭什么交那么少钱?明显后者出事故的概率大。

再放到大家关心的养老金上来说,也是一样的道理。同一个城市里,高收入者,大企业白领那么高收入,每年交超多保费。而城市底层工作者,每年收入超低,就交一点点保费,连大企业白领的零头都不到。

凭什么退休以后外企白领拿的养老金就比底层工作者多那么一点点?这不是很不公平吗?

这就涉及到社保的一个本质——再分配制度。

社保本身就不是一个公平的制度。

放到这个问题本身来,如果我不交社保的养老金,转而去自己投资,哪怕用同样的钱买一份商业养老保险,退休以后拿的钱也比交社保拿得养老金多多了。

没错,你们从社保里吃亏了。不光养老金,工伤、医疗、失业各类社会保险你们都吃亏了。

可你们想过吗?那些底层工作者,如果他们不交社保,他们用交社保的钱去买商业保险,退休以后能拿到的钱可是比社保的养老金少多了。

而且如果你们(相对高收入者)都退出了社保,那些底层工作者退休的养老金怎么来?他们交的钱远远不够他们退休拿的社会保险养老金。是你们这些高收入者给他们填上的。

因此社保具有两个特征:

1,再分配性质。

社保的部分作用是和税负是相同的,因此在日本,社会保险费直接称作「保険税」,社保是财富转移的一种方式,由高收入人群转移到低收入人群手中。

因此社保相当于劫富济贫,让高收入者多交钱补偿给低收入者。

2,强制性。

由于上述所说,社保具有劫富济贫的再分配性质,

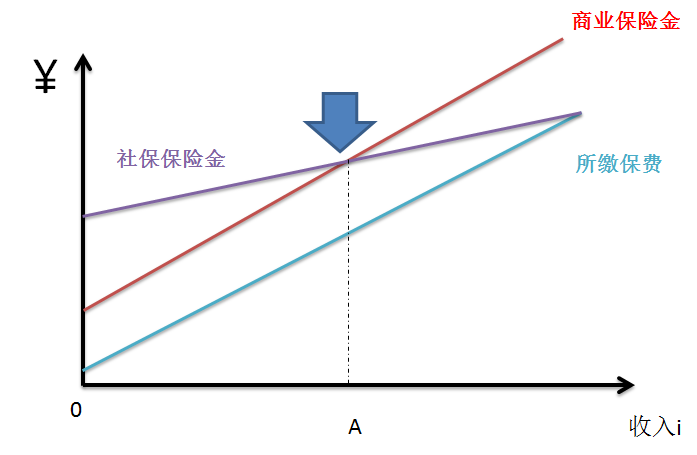

如下图所示(假设每个人风险相同)

靛色线为缴纳社保保费,如果用这笔保费购买商业保险,如果对于每个人都公平的话,合理的保险金应当为红色线。而社保保险金为紫色(因此社保损害了高收入者利益而给低收入者带来福利)。也就是将高收入的一部分保费用于补充低收入人群。

虽然违背了传统保险的原理,以收入取代风险,但是由于高收入补充低收入,这个体系仍然收支平衡,社保制度可以维持。

但是当收入i>A时,这部分人从社保中利益受损。人由于逐利会不断退出社保体系而投资商业保险(也就是题主说的,交养老金不如自己投资)。高收入者大量退出,而导致收支不平衡,出现巨额赤字,长期入不敷出,社保体系崩溃。

因此社保必须立法强制加入,否则社保体系无法维持。

========================

由上所述,由于其本质(以收入取代风险,厘定保费),社保不是个公平的制度,会导致高收入者利益受损,低收入者获益。(不光养老金、所有社保都是这样)

因此具有劫富济贫,调节社会收入差距的功能。

所以题目这句话不假,对于高收入者,交养老金确实吃亏,但是对于低收入者,养老金是一笔难得的福利。

社保作为社会再分配制度的一种,能够有效调节社会贫富差距。