高盛:中国银行业《测试‘不可能三角’》

高盛最近发布了《测试‘不可能三角’》三部曲,大致内容如下。

一,关于地方政府债务的九个问题

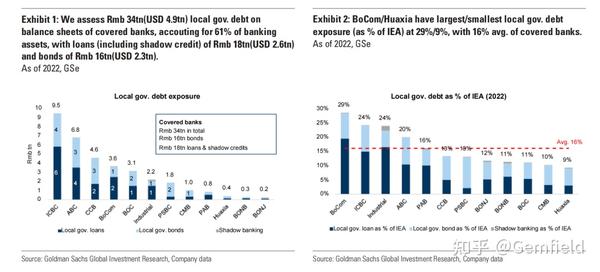

1,银行资产负债表上地方政府债务的规模和组合

- 在covered banks的资产负债表上的地方政府债务规模:34万亿

- —贷款(含影子信贷):18万亿

- —债券:16万亿

- 占银行资产百分比:61%

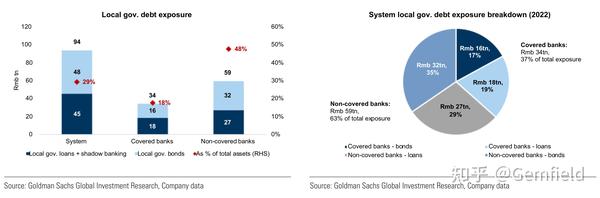

2,Non-covered banks的地方政府债务风险

- non-covered banks银行占所有银行资产比例:39%

- non-covered banks银行上的地方政府债务:59万亿

- non-covered banks地方政府债务占整个银行的比重:63%(备注:59/(59 + 34) = 63.44%)

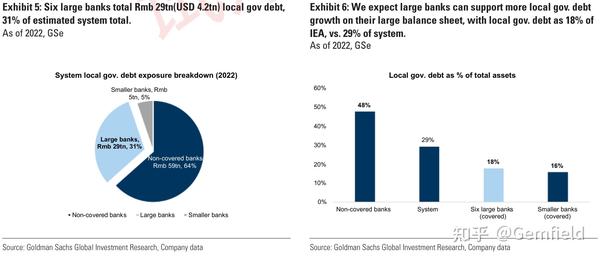

3,大银行是否对地方政府债务有更大的风险?

- 六大银行(ICBC,CCB,ABC,BOC,BoCom,PSBC)中的地方政府债务规模:29万亿

- 占比:31%(备注:29/(59 + 34) = 31.18%)

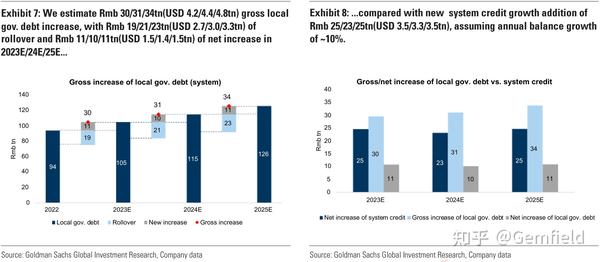

4,每年增加的地方政府债务总额和净额是多少?

至2025年,预估地方政府债务:

- 增加:30万亿/年;

- —净增加:10万亿/年;

- —rollover balance:20万亿/年

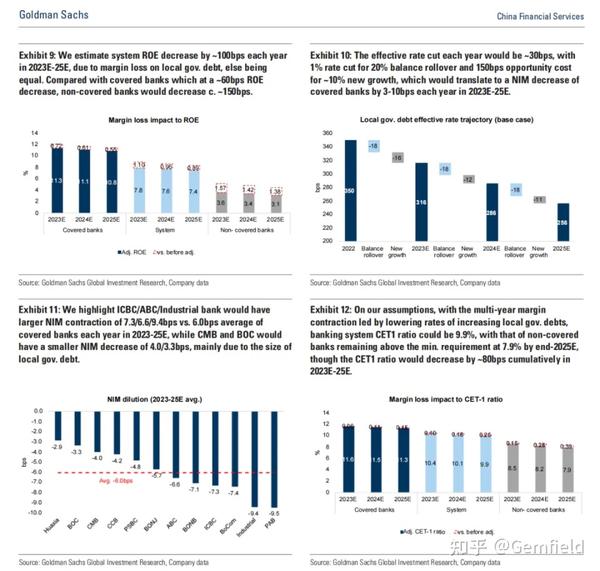

5,地方政府债务导致的潜在保证金损失是多少?

至2025年:

- system ROE:下降100bps/年(Gemfield备注:也就是1%)

- covered banks ROE:下降60bps/年

- non-covered banks ROE:下降150bps/年(Gemfield备注:1.5%/年)

- 地方政府债务的有效利率下降30bps/年

- coverd banks NIM(净息差)下降3~10bps/年(平均6.0bps)

- ICBC/ABC/Industrial bank(兴业银行)的NIM(净息差)下降7.3、6.6、9.4bps/年

- CMB、BOC的NIM(净息差)下降4.0、3.3bps/年

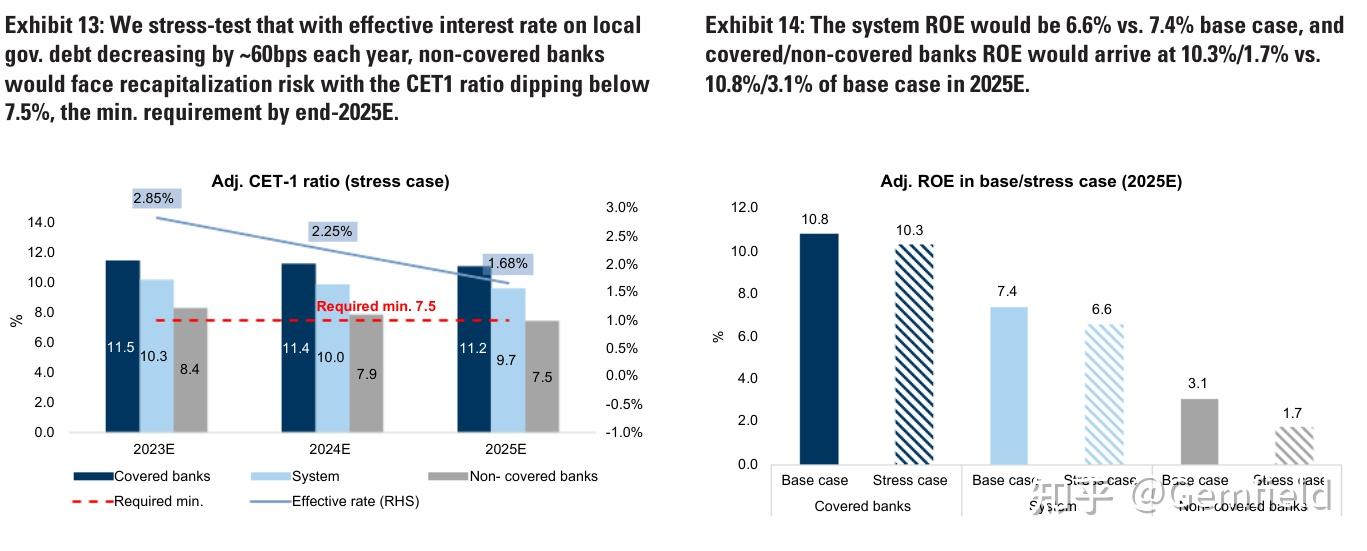

6,地方政府债务的利率能低到什么程度?

经过压力测试,如果地方政府债务的有效利率三年累计下降183bps,或者60bps/年,non-covered banks将面临资本重组的风险(CET1 ratio将跌至最低要求的7.5%以下)。并且:

- system ROE将从7.4%跌至6.6%;

- covered banks ROE将从10.8%跌至10.3%;

- non-covered banks ROE将从3.1%跌至1.7%。

如果想避免这一点,地方政府债务的有效利率可以下降不超过100bps/三年,或者30bps/年。

7,如果地方政府债务有效利率下降,covered banks会发生什么?

假设下降60bps/年:

- covered banks NIM下降12bps/年

- covered banks ROE下降120bps/年

- covered banks CET1 下降 10bps/年

- 2025年时ROE将从目前的水平下降52bps至10.3%

- 2025年时CET1将从目前的水平下降14bps至11.2%

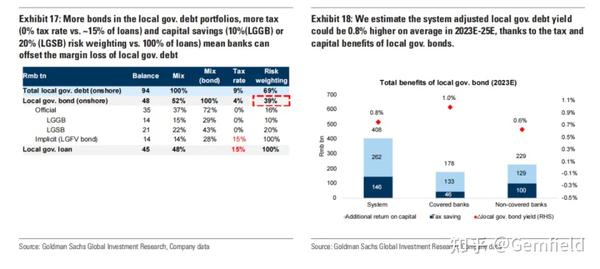

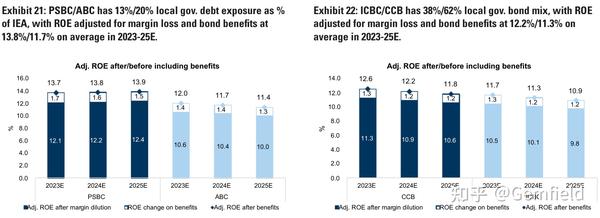

8,地方政府的债务组合作为银行收益的抵消是否重要?

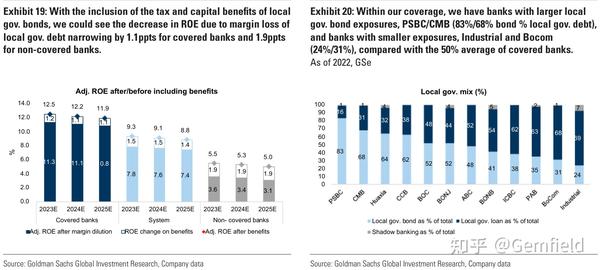

如果把地方政府债券的税收和资本利益包括在内,我们可以看到,由于地方政府债务的保证金损失,covered banks的ROE下降了1.1个百分点,而non-covered banks则下降了1.9个百分点。

9,对covered banks的潜在收益影响是什么?

我们预计银行持有的地方债务水平越大,地方政府债务利率降低带来的利润率损失就越大,而地方政府债务组合中的债券越多,税收和资本收益就越能缩小底线的下降。

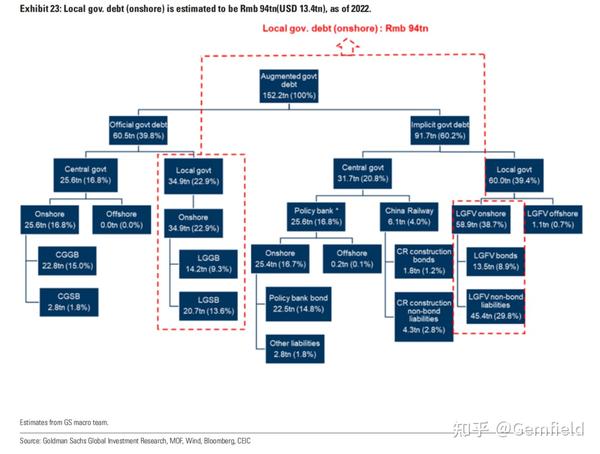

根据高盛宏观团队对GOV债务的估计:

- 1,广义GOV债务152.2万亿;

- 2,其中官方债务60.5万亿、隐性GOV债务91.7万亿;

- 3,官方债务之central gov部分,国债22.8万亿、特别国债2.8万亿;

- 4,官方债务之local gov部分,一般债券14.2万亿、专项债20.7万亿;

- 5,隐性债务之central gov部分,政策银行25.6万亿、铁总6.1万亿;

- 6,隐性债务之local gov部分,local gov融资平台在岸的债务有58.9万亿(离岸的债务有1.1万亿),在岸的债务中城投债13.5万亿、银行贷款等45.4万亿。

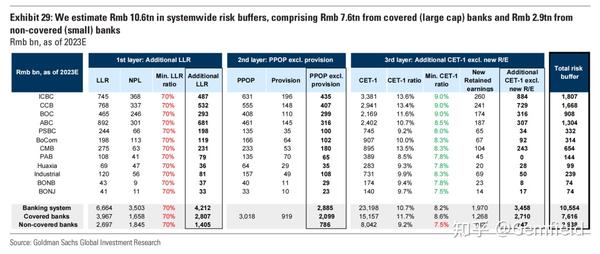

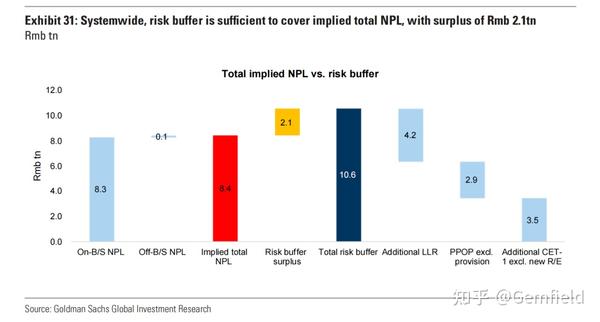

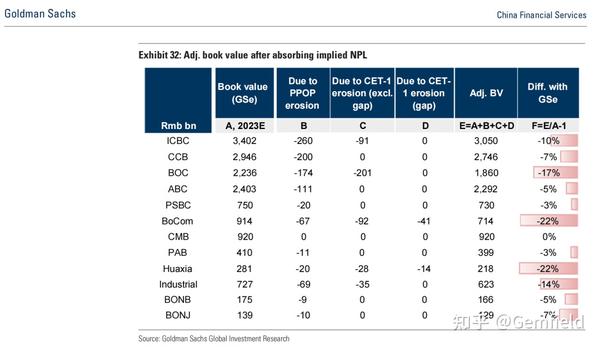

二,评估银行信贷投资组合的进一步损失

1,房产信贷周期、非贷款资产损失和拨备,以及所有损失调整后的ROE

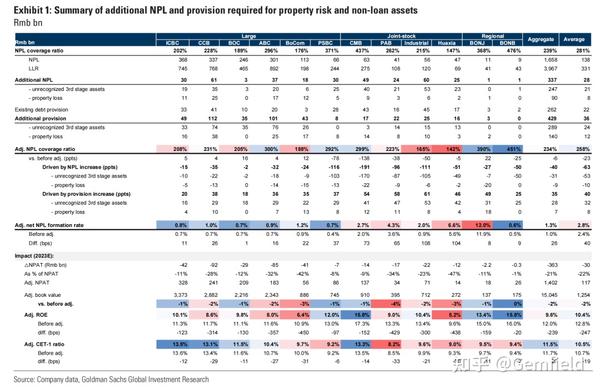

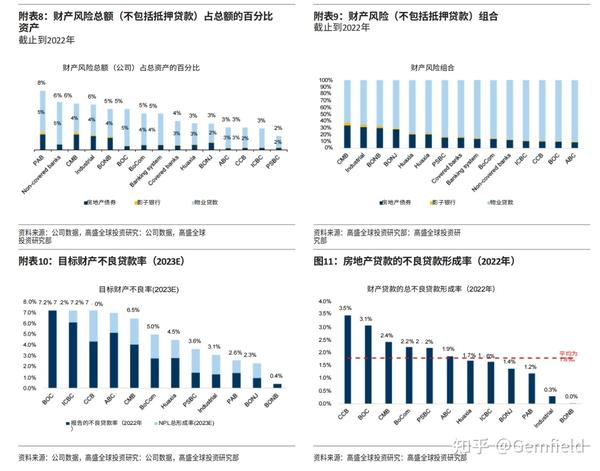

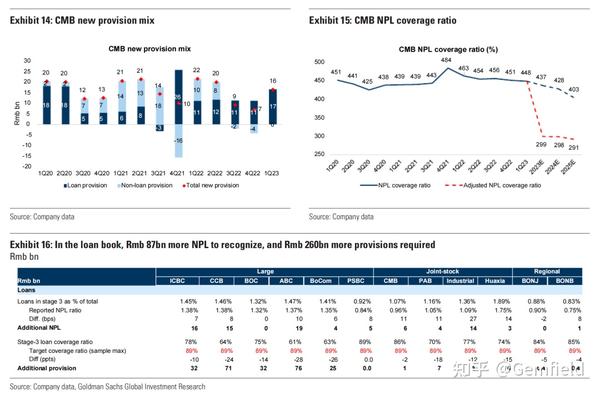

房地产信贷周期继续,不良贷款形成率不断上升。鉴于报告的财产不良贷款比率已经很高,大型银行可能面临的压力相对较小,平均为4.5%,而小型银行为1.8%,可能继续承认更多的不良贷款。

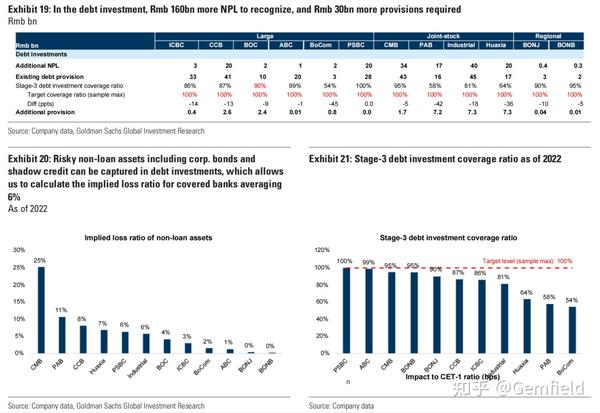

包括公司债券和影子信贷在内的高风险非贷款资产可以在债务投资中得到体现,这使得我们可以计算出covered banks的隐含损失率平均为6%,而CMB为25%(中性)。这表明CMB在未来降低非贷款资产拨备的空间较小。

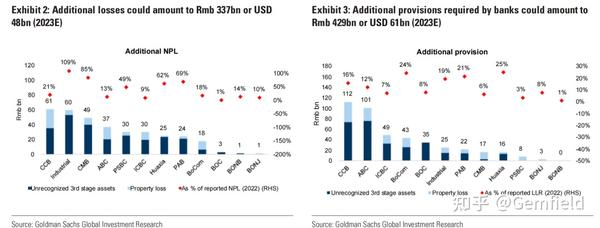

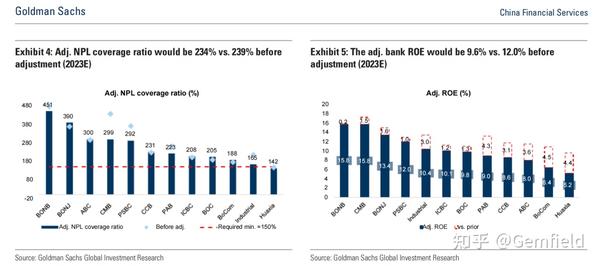

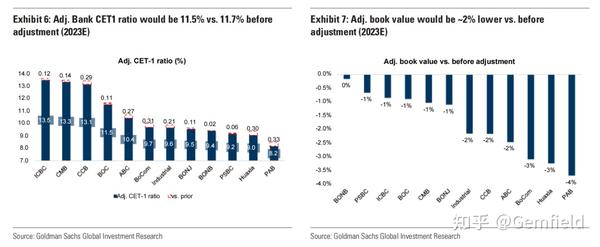

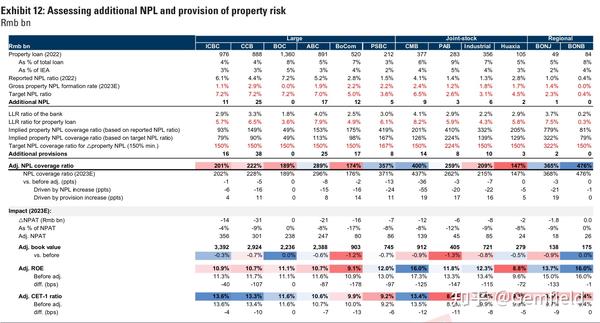

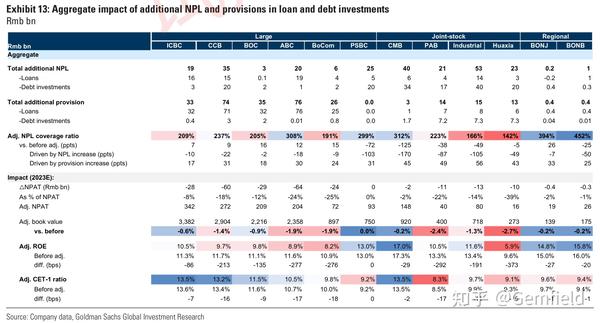

银行所需的额外损失和拨备可能达到3370/4290亿人民币。调整后的银行ROE将为9.6%,而调整前为12.0%。交通银行和华夏的ROE将出现大幅下降,平均为450/438bps,而平均为247bps。

2,量化额外的财产损失和准备

我们估计covered banks会增加900亿的不良贷款、1400亿的拨备,这可能导致ROE/CET1比率下降-78/-6bps。

鉴于房地产销售的进一步放缓和银行对房地产风险的预期指导,我们预计房地产NPL形成率还没有达到顶峰,尽管22年第四季度创下了新高。因此,我们预计covered banks的房地产不良贷款比率将继续增加,这可能会导致银行之间的分歧扩大,因为它们报告的房地产不良贷款比率各不相同。

3,量化潜在的进一步损失和第三阶段的拨备

备注:金融资产减值模型从原来的已发生损失模型变成了预期信用损失模型(即三阶段模型):

阶段一:信用风险没有显著增加的金融资产,通俗的说法就是低风险资产。

阶段二:信用风险显著增加但是还没有实质减值的金融资产,就是我们常说了预期变差但是还没实质违约。

阶段三:已经发生信用减值或信用违约的金融资产,即我们常说的不良资产。

我们估计第三阶段会增加2470亿人民币(350亿美元)的不良贷款和2890亿人民币(410亿美元)的拨备,ROE和CET1比率将下降-167bps/-11bps。我们计算出债务投资(不包括政府债券)的隐含损失率平均为6%。

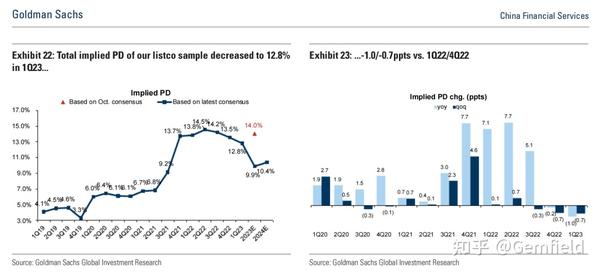

鉴于房地产开发商对中国经济的重要性,我们评估了在房地产信贷违约的情况下对银行贷款组合的溢出风险。在纳入了约3000家上市公司的1季度盈利结果后,我们的隐含NPL数据显示,全系统隐含PD(违约率)会从22年4季度的13.5%下降到2023年1季度的12.8%。

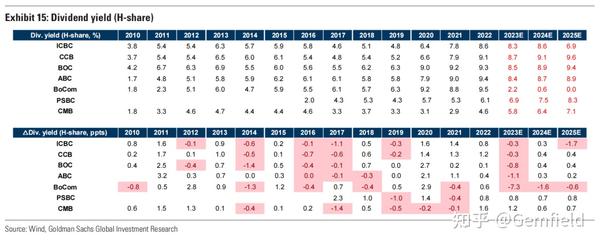

三,正在增加的股息风险

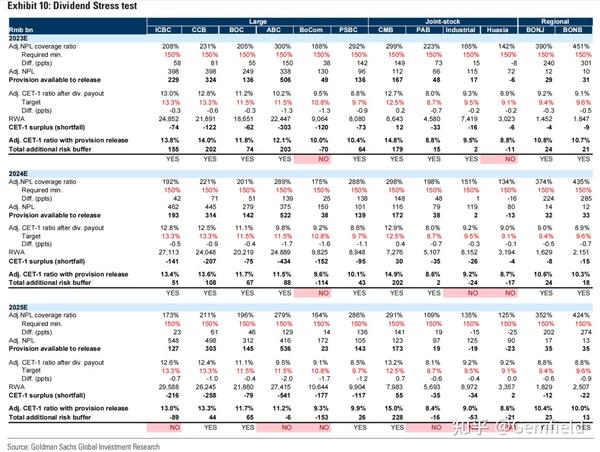

2013-15年的周期显示,银行在下行周期之初努力维持红利,然后在红利、资本和拨备三位一体不能很好平衡时,放弃了红利目标,以优先考虑资本和风险缓冲。我们预计银行在2023-25E年将面临类似的挑战,类似的分红模式将重复出现。

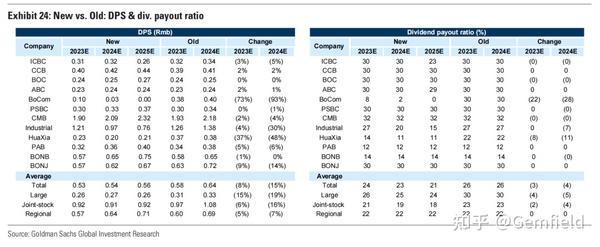

1,股息:经压力测试的银行股利收益率表明~2个百分点的收益率下降,并增加派息失败的风险

我们将压力测试结果总结如下:

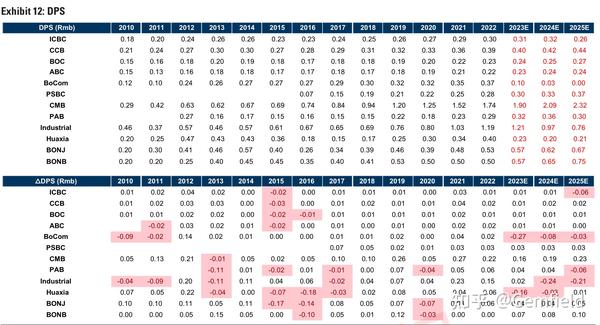

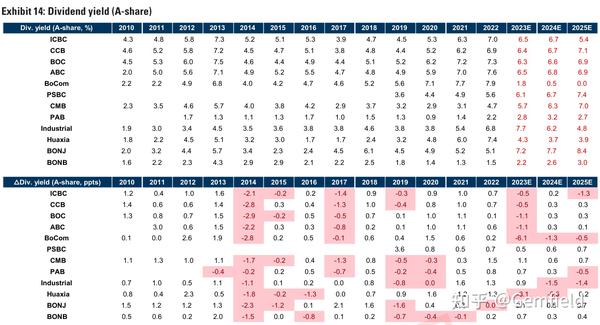

1,我们的A/H股的调整后银行股息为5.5%/7.2%,而2023-25E的平均调整前为6.4%/8.3%。

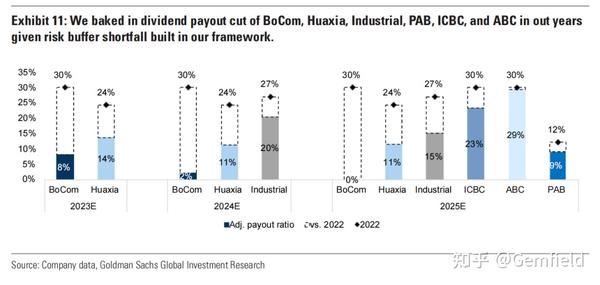

2,从2023E开始,交行和华夏可能会看到更高的股息支付风险,因为他们较低的预期投资回报率分别为5.4%/4.9%,而且任何准备金的释放都可能不足以填补资本缺口。我们预计交行和华夏将在2023年削减22个百分点和11个百分点的股息支付。

3,兴业银行可能无法实现2024E的派息目标,部分原因是其目标CET1比率较高,但考虑到基本面因素,如地方政府债务风险较大,资产负债表恶化,以及潜在的额外信贷损失,更有可能。2023E/24E/25E的分红前经调整ROE为9.4%/12.3%/11.9%,而调整前为13.4%/12.9%/12.5%。我们预计2024E年交行、华夏和兴业的派息率将分别降低28%、13%和7%。

4,工行和农行在2025E年的红利风险可能会提高,主要是由于较大的地方政府债务风险敞口的长期保证金损失。我们预计工行和农行作为G-SIBs将维持其13.3%/11.5%的高目标CET1比率,由于潜在的资本缺口可能很大,无法通过释放拨备来弥补,因此设定了一个积极的限制。我们注意到,在2013-15年的周期中,银行降低CET1比率以满足拨备和股息的要求,但削弱了其资产负债表的整体实力,导致银行最终削减股息以节省资本。我们认为在2025E年,交行、华夏、兴业、工行、平安和农行的分红率分别削减30个百分点、13个百分点、12个百分点、7个百分点和1个百分点。

2,从以前的银行股息失误中学习

我们预计银行在股息风险方面将重复2013-15年的周期。我们认为,在下行周期开始时,银行可能会试图维持股息而不是风险缓冲,但迅速转变为削减股息并优先释放拨备以确保资本。因此,我们认为银行的股息风险正在增加,2023E年的修正股息率可能比调整前低2个百分点。

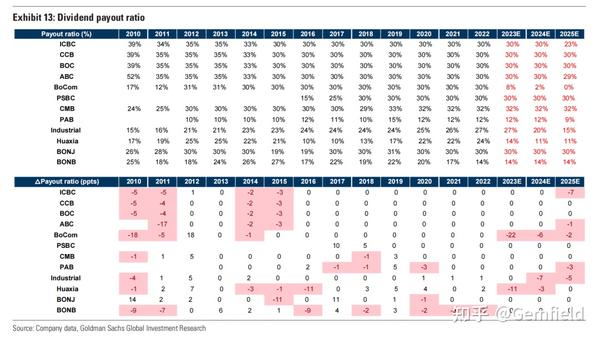

我们注意到在2010-16年周期的开始,银行开始削减股息支付并释放额外的准备金以支持资本。从2013-16年,我们看到银行努力将股息置于风险缓冲之上,直到它们的资产负债表不再能够维持足够的资本。值得注意的是,2013年是银行最具挑战性的一年,不良贷款覆盖率和CET1比率都平均下降了35个百分点/75个百分点,是2010-2016年周期中的最大降幅,但平均派息率却保持不变。银行估值见底,股息收益率在2013年达到顶峰,可能表明市场预期银行资产负债表会恶化,鉴于风险缓冲的减弱,股息风险也会恶化。进入2014年和2015年,银行削减了股息并进一步降低了不良贷款覆盖率,以积累收益和支持资本。我们将2013-15年的变化总结为:

- 银行可以在开始时优先考虑股息,以支持高股息率,尽管资产负债表在减弱;

- 但在接近临界点时,当银行无法维持拨备、资本和股息的平衡时,银行转而优先考虑资本而不是股息,以支持资产负债表。

我们认为2023E-25E周期可能在很大程度上重复2013-15年的情况。我们模拟了派息风险,与之前相比,派息率将降低8%/15%,由covered banks平均削减3-4个百分点的派息率驱动。尽管如此,我们仍然认为大多数银行能够维持股息。

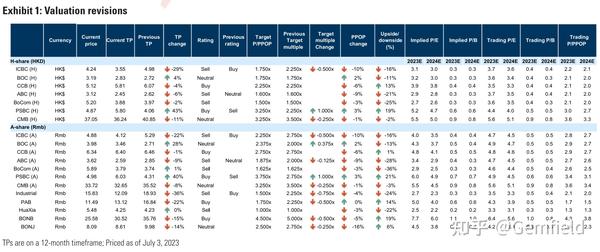

3,评级变化

我们将covered banks在2023E年的平均投资回报率降低到9.6%(从12.8%),预计兴业银行在2024E年将因资产负债表恶化而无法实现派息目标,而工行和农行在2025E年也将因政府G-SIB要求优先考虑资本而非派息。因此,我们削减了交行、华夏、兴业、工 行、农行和平安在这几年的派息,假设没有新的资本筹集或目标CET1比率的下降。我们将工商银行(A/H)、兴业银行和农行(A/H)的评级下调至卖出。

尽管如此,我们认为市场低估了PSBC的价值,该公司可以在强劲的资产负债表上维持其股息。我们将PSBC A/H的评级从卖出提升至买入。考虑到资产负债表的预期整体减弱,使得银行在外部年份维持股息目标更具挑战性,我们进一步削减了我们所覆盖的银行在2023E-25E的净利润-1%~4%,以考虑到地方政府债务的保证金风险和银行信贷组合内的更多损失。

兴业银行:我们将兴业银行的评级从 "买入 "下调至 "卖出",因为利润率的摊薄和信贷损失的消化会对上下游的增长造成双重挤压。我们的目标P/PPOP从2.25倍降至2024E的1.5倍,2023E-25E的PPOP下降-3%~5%。

(下面是各个银行的分析,略)